Согласитесь, лучший оберег для машины — полис ОСАГО (обязательное страхование автогражданской ответственности). Он не уберегает от ДТП, но экономит деньги. Виновнику аварии с полисом ОСАГО ущерб до 400 тысяч рублей, нанесенный автомобилю пострадавшего, из своего кармана оплачивать не придется. Все сделает страховая компания.

Стоимость полиса зависит от стажа вождения, мощности машины и региона, в котором зарегистрирован ее владелец. Например, если в Москве владелец авто определенной марки заплатит около 4 тысяч рублей, то в Приморье за такой же полис — около 2 тысяч рублей. Ведь задумка супер! Виновник большинства ДТП затратит на восстановление чужой машины … сущие копейки.

Все замечательно, но почему тогда, нарушая федеральный закон, в последние годы в Приморье полисы ОСАГО покупают лишь 50% владельцев транспортных средств? И почему страховые компании сильно недовольны негативными показателями ОСАГО-бизнеса?

Ответ на эти и многие другие вопросы – в видеоконференции журналистов Приморья с Сергеем Ефремовым, вице-президентом Всероссийского союза страховщиков (ВСС) и Олегом Ручкиным, руководителем Службы противодействия мошенничеству в страховании компании ВСК в Приморском крае.

Языком цифр

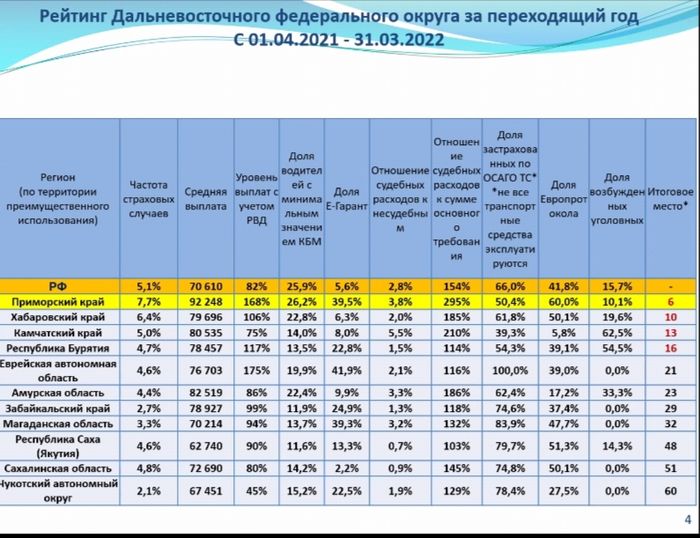

В 2021 году Приморский край был лидером антирейтинга Российского Союза Автостраховщиков (РСА) по числу мошеннических действий с ОСАГО. В нашем регионе и в России в целом 89% случаев мошенничества в сфере страхования пришлось именно на ОСАГО и 8% на КАСКО. Предполагаемые выплаты недобросовестным страхователям (криминальные схемы не удалось доказать) составили около 57% по ОСАГО и 22% по КАСКО.

Или такой парадокс. Доля безаварийных водителей с низким коэффициентом «бонус-манус» (КБМ) в Приморье – один из самых высоких показателей по России (26,2% при среднем в стране 25,9%). При этом частота страховых случаев (количество ДТП) в Приморье зашкаливает (7,7% против общероссийской цифры 5,1%). Объяснение нестыковкам одно – налицо большое количество автомошенников.

Еще проблема. В Приморье более 80% транспортных средств (ТС) с правым рулем производства Японии или Кореи. Новые запчасти достать очень сложно. Ремонт обычно идет б/у запчастями. Но оплата проводится за новые! Гражданам выгодно получать страховые выплаты наличными, а не ремонтами. Дополнительный доход (помимо восстановления автомобиля за счет страховщика) в иных случаях тянет до 50% от выплат. На этом и наживаются организованные мошеннические группы.

Доля европротокола в Приморье тоже очень высока – 60%, в апреле-мае 2022 года – 70%. Пострадавшие вызывают аварийного комиссара, с которым подписывают договор цессии. В работу подключаются недобросовестные автоюристы, которые профессионально раскручивают мошеннические схемы.

По информации ВСС, уровень страховых выплат страховщиков Приморья в 2021 году составил 168% (на 1 руб. дохода – 1,68 руб. убытков). При этом 90% убытков по ОСАГО в регионе зафиксировано во Владивостоке

Позиция правоохранительных органов

В начале 2021 года она была, мягко скажем, невнятной. К возбуждению было принято менее 7% заявлений от страховых компаний о мошенничестве (в некоторые месяцы и вовсе 5%). Убытки страховщики понесли колоссальные.

После усиленной работы в Приморье представителей ВСС из Москвы и служб безопасности страховых компаний ситуацию удалось немного оздоровить. В первом квартале 2022 года полиция приняла в работу уже более 20% заявлений. Выявлена крупная группировка, которая занималась подставами и мошенническими схемами, при этом сотрудники полиции работали совместно с федеральными силами ФСБ. Прошли аресты.

Инициаторы оздоровления ситуации с ОСАГО в Приморье провели встречи с руководителями УВД, ФСБ и администрацией Владивостока, а также с руководителями УВД, ФСБ и правительством Приморского края.

Принято решение о создании в УВД Владивостока спецподразделения дознавателей, которое будет специализироваться только на автомошенничестве. Для всех важно добиться позитивных результатов: преступления расследовать четко, быстро, профессионально. Также решено установить больше видеокамер во Владивостоке.

Наконец, есть пожелание автовладельцам: НЕ прибегать к помощи автопосредников (аварийных комиссаров). При ДТП звонить своему страховщику (у всех компаний режим работы горячей линии 24/7). Желательно освоить и пользоваться мобильным приложением своего страховщика.

Важно помнить, что даже при наличии полиса ОСАГО страховщик пострадавшего, выплатив ему компенсацию, регрессом имеет право по закону взыскать эту сумму с виновника ДТП. И только доказательство, что мошенники умышленно организовали «виновнику» ДТП, спасет безвинного «виновника» (извините за каламбур) от серьезных финансовых потерь. Безусловно, бороться за правду легче со своей страховой компанией, нежели в одиночку.

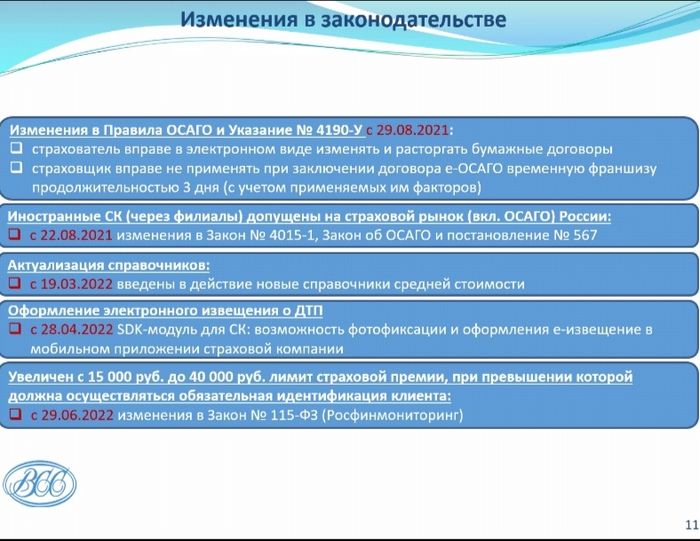

Полис ОСАГО теперь купить проще

Российский союз автостраховщиков (РСА) запустил с 20 апреля перестраховочный пул по ОСАГО. Что это такое? Речь об объединении, в которое страховые компании передают договоры ОСАГО, по которым они предполагают высокую убыточность. К таким традиционно относили договоры с автоперевозчиками или такси, а еще автовладельцами-любителями слишком быстрой езды либо с «неумехами», которые чаще других попадают в ДТП. Не продавать им полисы ОСАГО страховщики не имеют права по закону, а продавать — слишком невыгодно. Поэтому клиенты зачастую сталкивались с проблемами при оформлении «автогражданки». Сейчас, благодаря пулу, ситуация улучшилась.

И здесь Приморье оказалось лидером! Если в некоторых регионах России в пул страховщики отправляют до 10% полисов, то у нас – около 70%!!! Причина? Мы пока находимся в «красной» зоне РСА в рейтинге регионов по рискам ОСАГО (обновляется на сайте РСА).

Понятно, что у автомобилистов, отправленных в пул, очень высока стоимость страхового полиса. В то же время страховщики не скрывают, что аккуратных водителей они стимулируют всеми понижающими коэффициентами, принятыми в России.

Особая «любовь» к таксистам

По информации РСА, более 95% убытков взыскивают физлица. Но… страховщики знают, что большая часть таксистов региона покупают полис ОСАГО как физлицо. Такая «корпоративная солидарность» тоже сильно снижает прибыль страховщиков, поскольку полис ОСАГО таксиста в 4-5 раз дороже полиса физлица. При этом в реальных авариях очень часто участвуют таксомоторы и частные автобусы.

Однако важно понимать. Если страховщик докажет, что в аварии был таксомотор, а полис от физлица, в выплате будет справедливо отказано.

Ольга Шкурат

Приморский край занял шестое место в «красной» зоне рейтинга регионов РФ по рискам ОСАГО от Российского Союза Автостраховщиков (РСА) за период с 1 квартала 2021 года по 1 квартал 2022 года. Как отмечает ВСС, традиционно в регионах «красной» зоны рейтинга фиксируется самый высокий уровень страхового мошенничества и риски мошеннических выплат по ОСАГО.

Выше Приморья в этом году оказались только традиционные лидеры «антирейтинга» регионов по числу случаев страхового мошенничества — северокавказские республики. Так, первые три места заняли Северная Осетия — Алания, Чечня и Дагестан.Самый низкий уровень страхового мошенничества по стране, согласно рейтингу РСА, продемонстрировали Пермский край и Калининградская область, которые традиционно находятся в «зеленой» низкорисковой зоне. Москва и Санкт-Петербург также находятся в «зеленой» зоне.

Средняя страховая выплата по ОСАГО в Приморском крае по итогам указанного периода составила 92 247 рублей, в то время как в среднем по России — 70 610 рублей. Отношение судебных расходов к сумме основного требования — 295%, что сильно выше среднего показателя по всей России — 154%. Уровень выплат с учетом РВД (расходы на ведение дела) в Приморье составляет 168% от собранных премий — это свидетельствует о том, что ущерб страховщиков здесь значительно выше, чем во многих других регионах России. Причина прослеживается в большом количестве ДТП вследствие неаккуратности за рулем со стороны местных автомобилистов и в крайне высоком уровне страхового мошенничества. При этом доля возбужденных уголовных дел по заявлениям страховых компаний в регионе пока составляет 10,1%, что меньше среднего показателя по стране (15,7%).

Журналисты Алина Распопова и Владимир Баршев, дополняя друг друга, сформулировали вместе со страховщиками такую важную аксиому:

Если «виновник» ДТП самостоятельно докажет через суд, что в аварии была подстава и страховщик взыскал с него регресс незаконно, гражданин может обратиться в страховую компанию за возвратом своих денег. Страховщик будет обязан вернуть денежные средства

Таблица 1 – рейтинг регионов

Таблица 5 – изменения в законодательстве

Категории статей

Навигация

Статьи по категориям

Газета «Выбор»

Адрес:

692760, Приморский край, г. Артем, ул. Дзержинского, 27

Телефон:

(42337) 4-24-52

E-mail:

vibor.gazeta@yandex.ru

Главный редактор:

Шпак Ирина Александровна

© АМУП «Редакция газеты «Выбор»

Общественно-политическая газета города Артема

Архив номеров (.pdf)

Архив номеров (.pdf)